Wer seinen Lebensunterhalt aus einem Aktienportfolio bestreiten will, dem wird früher oder später ein kleiner Teufel in die Quere kommen, der häufig unterschätzt wird. Selbst viele Finanzexperten haben ihn nicht auf dem Schirm. Und dass, obwohl er eine ansonsten solide Entnahmetrategie ruckzuck in die Pleite befördern kann, wenn man nicht auf ihn achtet.

Das Risiko der Reihenfolge der Renditen („Sequence of Returns Risk“) stellt insbesondere in den ersten Jahren des Ruhestands eine große Herausforderung dar.

Das Sequence-of-Returns-Risiko – Entnahmestrategien

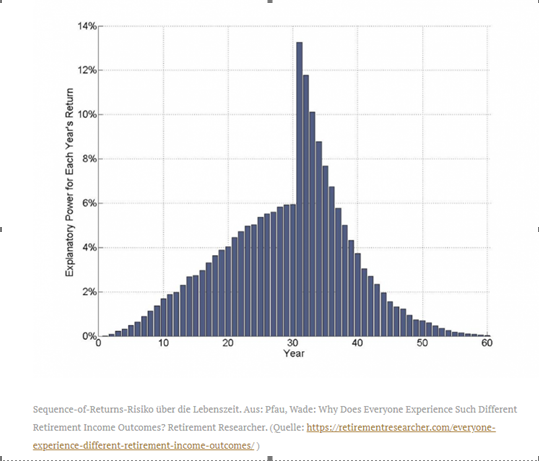

Oder anders ausgedrückt: Wie wichtig sind die Renditen der einzelnen Jahre für die maximale Entnahmerate und das Überleben des Portfolios?

Die folgende Grafik beantwortet diese Frage und zeichnet dabei ein beeindruckendes Bild. Auf der horizontalen Achse sind die einzelnen Jahre des 60 – Jahres-Zeitraumes aufgetragen. Die vertikale Achse zeigt, wie stark das Überleben des Portfolios von den Renditen der einzelnen Jahre abhängt.

Ergebnis:

Mehr als 50 % des Erfolgs eines Portfolios hängen allein von den Renditen der ersten fünf Jahre nach Renteneintritt oder Beginn der regelmäßigen Entnahme ab. Die ersten zehn Jahre bestimmen zu 77 % über die Lebensdauer des Portfolios.

Diese Kennzahlen stammen aus einer Studie, die auf einer Monte-Carlo-Simulation basiert (Wade D. Pfau, 2017: "How Much Can I Spend in Retirement?: A Guide to Investment-Based Retirement Income Strategies").

Für die Studie wurden 10.000 Szenarien einer Renditeabfolge berechnet. Auf dieser Grundlage wurde ermittelt, welche maximale Entnahmerate das Portfolio 30 Jahre nach Renteneintritt "überleben" lässt. Anschließend wurde der Zusammenhang mittels einer Regressionsanalyse analysiert.

Negative Marktentwicklungen in dieser sensiblen Phase können dazu führen, dass das Vermögen deutlich schneller schwindet als geplant. Solche Krisen wirken sich nicht nur stark auf das Depot aus – selbst wenn es langfristig bestehen bleibt, kann es emotional belastend sein, durchzuhalten. Mit einer klugen und gut geplanten Strategie lässt sich dieses Risiko jedoch effektiv minimieren. Zunächst einmal ein kurzer Blick auf die Herausforderung.

Wo liegt das Problem?

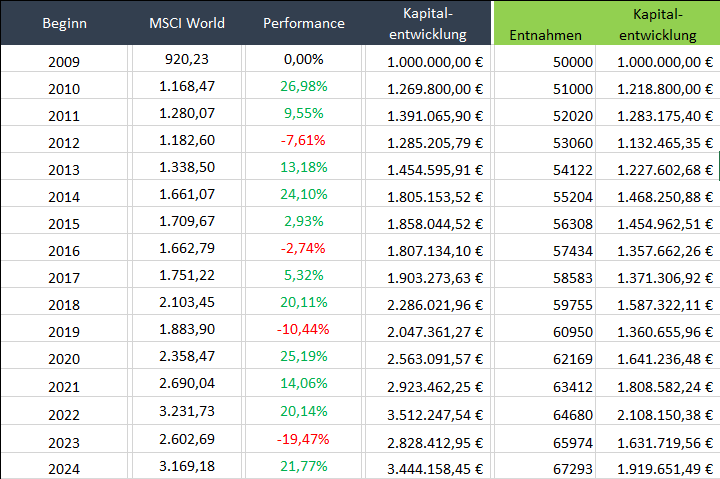

Ein Beispiel: Eine Person hat zu Beginn des Ruhestands 1 Million Euro angespart und investiert dieses Vermögen breit gestreut in den MSCI World. Von 2009 bis 2024 wächst das Portfolio – trotz einiger weniger negativer Jahre – kontinuierlich auf fast 3,5 Millionen Euro an. Zu keinem Zeitpunkt fällt der Wert unter die ursprüngliche Million. Mit einer durchschnittlichen jährlichen Rendite von 9,54 % sieht die Entwicklung beeindruckend aus.

Betrachten wir nun die Auszahlungen in der grünen Spalte rechts: Diese Person entnimmt jährlich 50.000 € für den Lebensunterhalt, mit einer jährlichen Steigerung von 2 % (zur Vereinfachung ohne Berücksichtigung von Kosten und Steuern). Nach 15 Jahren und insgesamt 931.000 € an Entnahmen verbleiben dennoch knapp 2 Millionen Euro im Depot. Klingt ideal – also, wo liegt das Problem?

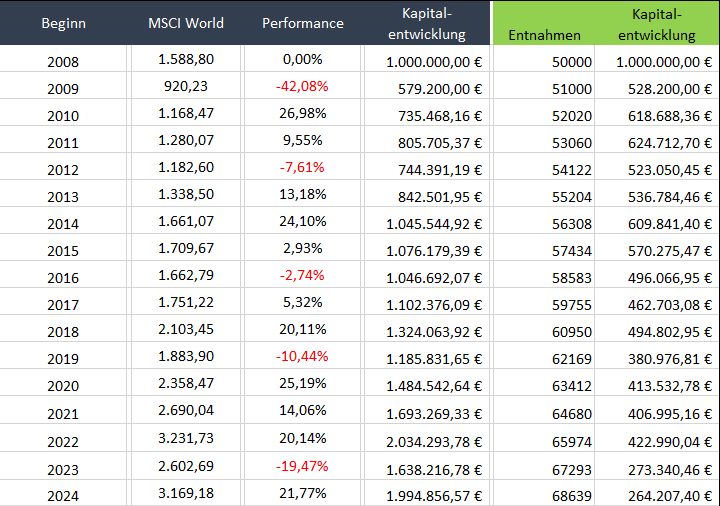

Betrachten wir nun den Fall einer Person, die ein Jahr früher in den Ruhestand startet – bei sonst exakt gleichen Voraussetzungen.

Nach der Immobilienkrise 2008/2009 bleibt bei gleicher Entnahme von 50.000 € im Jahr 2024 nur noch ein Depotwert von 264.000 € übrig. Die durchschnittliche Rendite? Immer noch 6,3 % pro Jahr – doch hier zeigt das Rendite-Reihenfolge-Risiko sein wahres Gesicht. Zeit, sich von der Illusion zu verabschieden, dass eine Rendite von 6 % allein ausreicht, um den Ruhestand in aller Ruhe zu genießen.

Wer jetzt ein mulmiges Gefühl verspürt, sollte besser tief durchatmen – und vielleicht einen bequemen Stuhl aufsuchen. Denn Investieren dreht sich nur um eines: den Umgang mit der Zukunft. Und da diese leider keine Glaskugel mitliefert, sind Risiken unvermeidlich. Der Umgang mit ihnen? Essenziell für den Erfolg.

(Hinsetzen nicht vergessen!)

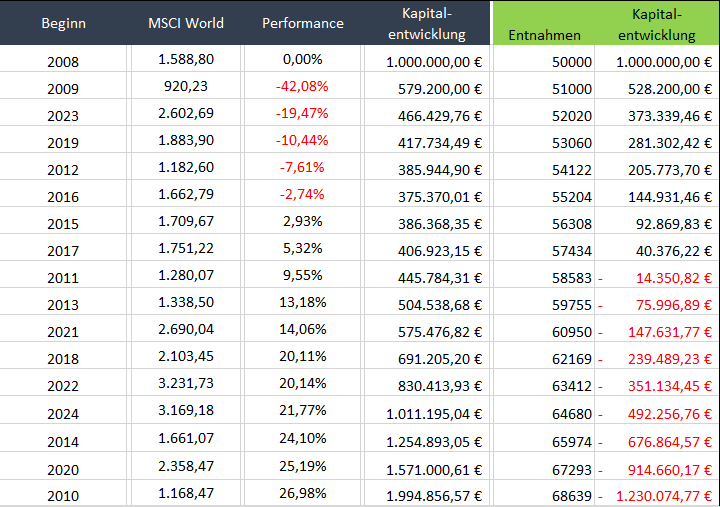

Jetzt wird die Reihenfolge der Renditen geändert, die schlechten Jahre werden vorangestellt – und plötzlich reicht das Geld nicht einmal mehr für 10 Jahre.

Wichtig: Die durchschnittliche Rendite bleibt unverändert bei 6,3 % pro Jahr. Auch das Vermögen wächst ohne Entnahmen weiterhin auf knapp 2 Millionen an – hier spielt die Reihenfolge der Renditen keine Rolle. Sobald jedoch regelmäßig Kapital entnommen wird, hat die zukünftige Marktentwicklung einen erheblichen Einfluss. Sie entscheidet darüber, ob großzügige Entnahmen langfristig möglich bleiben und ein Vermögen an die nächste Generation weitergegeben werden kann, oder ob das Vermögen schnell aufgebraucht wird.

Sobald ich Geld aus einem wertmäßig schwankenden Portfolio entnehme, spielt die Reihenfolge der Renditen plötzlich eine enorme Rolle. Und das, obwohl die durchschnittliche Rendite genau dieselbe ist. Wenn am Anfang gute Jahre mit hohen Renditen kommen, besteht keine Gefahr. Aber wenn es zu Beginn bergab geht, rutsche ich schnell in die Pleite. Selbst hohe Renditen in den folgenden Jahren reichen dann nicht mehr aus, um das einmal entstandene Loch im Portfolio wieder zu füllen.

(Habe ich die Aufmerksamkeit?)

Wie könnte eine Lösung aussehen?

1. Die „Zeitphasen-Strategie“ – Struktur schafft Sicherheit

Ein bewährter Ansatz ist die Aufteilung des Portfolios nach Zeitphasen. Jede Phase wird auf einen bestimmten Zeitraum oder Zweck ausgerichtet, was sowohl Stabilität als auch Flexibilität in der Finanzplanung schafft:

2. Diversifikation – ein zentraler Baustein

Ein breit gestreutes Portfolio ist essenziell, um Risiken zu minimieren. Dabei sollte nicht nur der langfristige Bereich diversifiziert sein, sondern auch die kurzfristigen und mittelfristigen Anlagen, um maximale Stabilität zu gewährleisten.

3. Vorausplanung – frühzeitig handeln- Planung bedeutet nicht, die Zukunft vorherzusehen, sondern auf sie vorbereitet zu sein.

Eine vorausschauende Planung reduziert finanzielle Risiken erheblich. Die notwendige Liquidität für die ersten Jahre im Ruhestand kann bereits vorab sichergestellt werden, z. B. durch den Verkauf von Anlagen oder das Umlenken von Erträgen in Bargeld. So entstehen Puffer, die auch bei Marktschwankungen vor Engpässen schützen.

Wer ein Portfolio aus volatilen Anlagen aufbaut oder daraus seinen Lebensunterhalt bestreitet, trägt neben dem allgemeinen Marktrisiko zusätzlich das Sequence-of-Returns-Risiko. Die mögliche Portfolio-Entnahme hängt dabei nicht nur von der Durchschnittsrendite ab, sondern auch von der Schwankungsbreite der Renditen. Mit einer klugen Zeitphasen-Strategie und gezielten Maßnahmen lässt sich dieses Risiko jedoch wirkungsvoll abfedern.

Ich berate in allen Fragen der Altersvorsorge, der Finanzierung, zu Versicherungen, Immobiliengeschäften und zum Vermögensaufbau. Alles mit Fingerspitzengefühl, ehrlich und den Status des Kunden immer im Blick. Mein Job: die passenden Lösungen für den Lebensstil jedes Einzelnen finden. Dazu greife ich auf Produkte aller relevanten Anbieter zurück. Du entscheidest, was ich für dich umsetze.

MLP Finanzberatung SE Berlin IX

Jean-Monnet-Straße 4

10557 Berlin

MLP Finanzberatung SE

Rudolf-Breitscheid-Str. 209

14482 Potsdam

Daniel Dähne

Vermögen | Vorsorge | Versicherung | Immobilien | Niederlassungen | Finanzierung | Gesundheit | Karriere

Telefon: +49 (0) 331 647302-90

persönl. Fax: +49 (0) 6222 9090 5713

Mobil: +49 (0) 172 3145053

E-Mail: daniel.daehne@mlp.de

Terminvereinbarung: Online-Temine

Assistentin: Stefanie Schippke

Telefon: +49 (0) 30 / 24 08 37-19

Fax: +49 (0) 30 / 24 08 37-11

E-Mail: stefanie.schippke@mlp.de